PronosticoPartido

PronosticoPartido Criterio de Kelly fórmula completa y ejemplos prácticos

En 1956, el científico informático John Larry Kelly Jr. publicó un artículo técnico sobre problemas de ruido en señales telefónicas de larga distancia. Lo que probablemente no anticipó fue que su fórmula se convertiría en el estándar de oro para gestión de bankroll en apuestas deportivas e inversiones financieras. El Criterio de Kelly responde a una pregunta fundamental que todo apostador serio debe enfrentar: dado que tengo una ventaja, ¿cuánto debo apostar? Apostar demasiado poco desaprovecha la ventaja; apostar demasiado arriesga la ruina. Kelly encontró el equilibrio matemáticamente óptimo, y décadas después, su fórmula sigue siendo la referencia para apostadores profesionales e inversores como Warren Buffett.

El atractivo del Criterio de Kelly reside en su promesa: maximiza la tasa de crecimiento del bankroll a largo plazo mientras minimiza el riesgo de ruina. No es la estrategia que maximiza el beneficio esperado de cada apuesta individual (eso sería apostar todo cada vez que tienes ventaja), sino la que maximiza el crecimiento geométrico sostenible. Esta distinción es crucial porque en las apuestas, sobrevivir para apostar mañana es tan importante como ganar hoy.

La fórmula explicada

La fórmula del Criterio de Kelly para apuestas deportivas es:

f* = (bp - q) / b

Donde f* es la fracción óptima del bankroll a apostar, b es las cuotas decimales menos 1 (el beneficio neto por unidad apostada), p es tu probabilidad estimada de ganar, y q es la probabilidad de perder (1 - p).

Un ejemplo clarifica la aplicación. Supongamos que encuentras una apuesta a cuota 2.50 (que implica probabilidad del 40%) pero tu análisis indica que la probabilidad real es 50%. Aplicando la fórmula: b = 2.50 - 1 = 1.50, p = 0.50, q = 0.50. Entonces f* = (1.50 × 0.50 - 0.50) / 1.50 = (0.75 - 0.50) / 1.50 = 0.25 / 1.50 = 0.167 o 16.7%. Kelly recomienda apostar el 16.7% de tu bankroll en esta apuesta.

Para cuotas americanas, la conversión es necesaria. Cuotas positivas (+150) se convierten a decimales sumando 1 al cociente de la cuota entre 100: +150 = 1 + (150/100) = 2.50. Cuotas negativas (-150) se convierten dividiendo 100 entre el valor absoluto y sumando 1: -150 = 1 + (100/150) = 1.67.

Interpretación del resultado

El resultado de la fórmula de Kelly tiene varias interpretaciones importantes.

Un resultado positivo indica que debes apostar. Cuanto mayor es el resultado, mayor es tu ventaja percibida y mayor debería ser tu apuesta. Un Kelly del 10% indica ventaja significativa; un Kelly del 2% indica ventaja modesta pero real.

Un resultado de cero indica que no hay ventaja. Cuando tu probabilidad estimada iguala exactamente la probabilidad implícita de las cuotas, Kelly dice que no apuestes. No hay valor, solo riesgo.

Un resultado negativo indica que deberías apostar en contra (si es posible, como en casas de intercambio) o simplemente no apostar. La cuota ofrecida es peor que tu evaluación de probabilidad.

La magnitud del resultado también importa. Un Kelly muy alto (más del 20-25%) típicamente indica error en tus estimaciones de probabilidad o una oportunidad extraordinariamente rara. En la práctica, resultados tan altos deberían generar escepticismo antes que entusiasmo.

El problema de la agresividad

El Criterio de Kelly "puro" es matemáticamente óptimo pero prácticamente agresivo. Seguirlo estrictamente implica volatilidad significativa: un estudio mostró que un apostador Kelly tiene un 33% de probabilidad de reducir su bankroll a la mitad antes de duplicarlo. Para muchos, esta volatilidad es psicológicamente insostenible.

Además, Kelly asume que conoces la probabilidad verdadera con certeza. En apuestas deportivas, esto nunca es el caso. Tus estimaciones de probabilidad son aproximaciones basadas en modelos imperfectos e información incompleta. Si sobreestimas tu edge (tu ventaja), Kelly te hará apostar demasiado, acelerando la pérdida de tu bankroll cuando la realidad no coincida con tus estimaciones.

Estos problemas llevan a la mayoría de apostadores profesionales a usar versiones modificadas de Kelly que reducen la agresividad mientras mantienen los principios fundamentales de la fórmula.

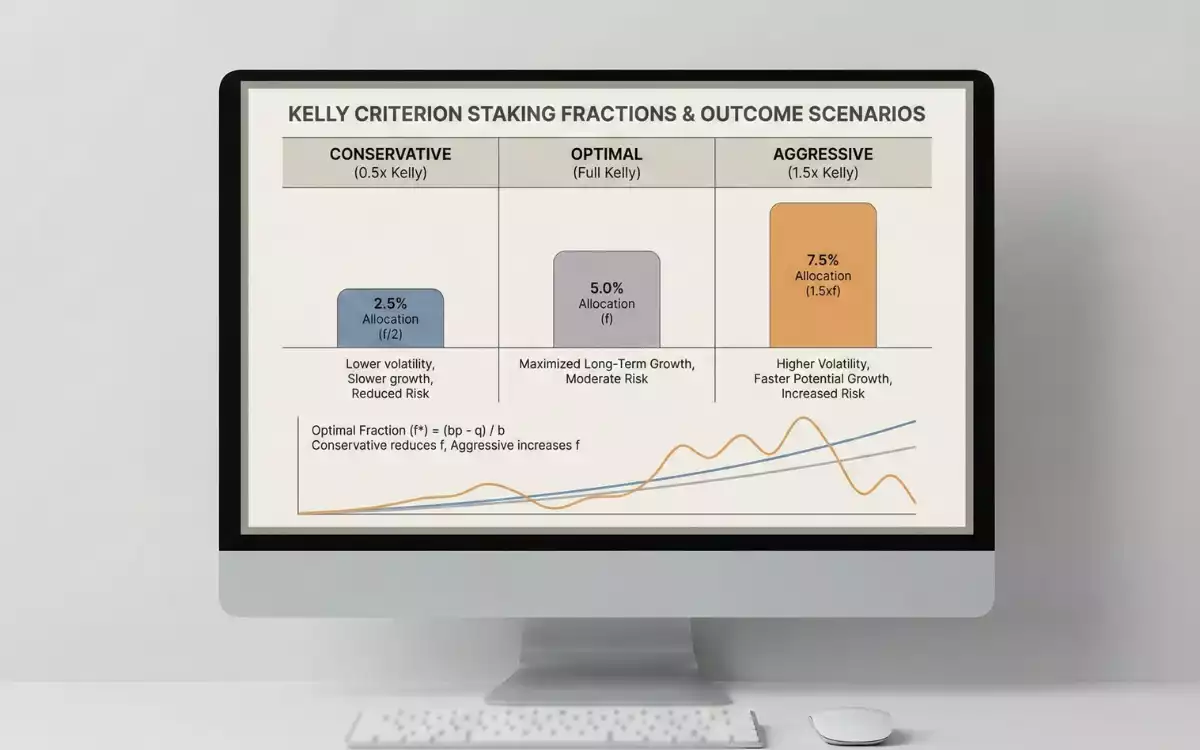

Kelly fraccionado: Half Kelly, Quarter Kelly

La solución más común a la agresividad de Kelly puro es usar fracciones del resultado recomendado.

Half Kelly (medio Kelly) significa apostar la mitad de lo que la fórmula indica. Si Kelly puro recomienda 10% del bankroll, apuestas 5%. Esta modificación reduce dramáticamente la volatilidad: un apostador Half Kelly tiene solo un 11% de probabilidad de reducir su bankroll a la mitad antes de duplicarlo, comparado con el 33% de Kelly puro. El coste es crecimiento más lento, pero el beneficio es supervivencia más probable.

Quarter Kelly (cuarto de Kelly) es aún más conservador: apuestas el 25% de la recomendación de Kelly puro. Algunos apostadores profesionales prefieren esta aproximación, especialmente cuando tienen incertidumbre significativa sobre la precisión de sus estimaciones de probabilidad.

La elección entre variantes depende de tu tolerancia al riesgo, la fiabilidad de tus estimaciones de probabilidad, y tu horizonte temporal. Apostadores con modelos bien calibrados y tolerancia alta al riesgo pueden usar Kelly más agresivo; aquellos con mayor incertidumbre o menor tolerancia deberían usar fracciones más conservadoras.

Ejemplos prácticos detallados

Veamos la aplicación de Kelly a escenarios reales de apuestas deportivas.

Ejemplo 1: Partido de fútbol con ventaja moderada. Los Cowboys de Dallas juegan contra los Eagles de Philadelphia. La casa ofrece cuota 1.91 (-110 americano, 52.4% implícito) para victoria de los Cowboys. Tu análisis indica 55% de probabilidad real para los Cowboys.

Cálculo: b = 1.91 - 1 = 0.91, p = 0.55, q = 0.45. f* = (0.91 × 0.55 - 0.45) / 0.91 = (0.50 - 0.45) / 0.91 = 0.05 / 0.91 = 0.055 o 5.5%.

Kelly puro recomienda apostar 5.5% del bankroll. Con Half Kelly, apostarías 2.75%. Si tu bankroll es 1000€, la apuesta sería 55€ (Kelly puro) o 27.50€ (Half Kelly).

Ejemplo 2: Underdog con valor significativo. Un equipo se ofrece a cuota 3.50 (+250 americano, 28.6% implícito) pero tu modelo indica 35% de probabilidad de victoria.

Cálculo: b = 3.50 - 1 = 2.50, p = 0.35, q = 0.65. f* = (2.50 × 0.35 - 0.65) / 2.50 = (0.875 - 0.65) / 2.50 = 0.225 / 2.50 = 0.09 o 9%.

Kelly puro recomienda 9% del bankroll, una apuesta significativa que refleja el valor sustancial identificado. Half Kelly sería 4.5%.

Ejemplo 3: Situación sin valor. Una cuota de 2.00 (50% implícito) para un resultado que estimas tiene exactamente 50% de probabilidad.

Cálculo: b = 1.00, p = 0.50, q = 0.50. f* = (1.00 × 0.50 - 0.50) / 1.00 = 0 / 1.00 = 0%.

Kelly recomienda no apostar. No hay ventaja; cualquier apuesta sería neutral antes del margen de la casa y negativa después.

Limitaciones y precauciones

El Criterio de Kelly tiene limitaciones importantes que debes comprender para usarlo correctamente.

La dependencia de estimaciones precisas de probabilidad es la limitación más crítica. Si tu estimación de 55% es realmente 52%, tu apuesta Kelly estará sobredimensionada y perderás más de lo esperado. La calibración de tus estimaciones (verificar que cuando dices 60% realmente aciertas cerca del 60%) es prerequisito para uso efectivo de Kelly.

La fórmula asume apuestas independientes. Si apuestas Kelly en múltiples eventos simultáneos, las recomendaciones no se suman directamente. Hay extensiones de Kelly para carteras de apuestas simultáneas, pero son más complejas. Una aproximación práctica es dividir tu Kelly total entre el número de apuestas simultáneas.

Kelly no considera el coste de oportunidad ni la liquidez. Puede recomendar apostar 15% de tu bankroll en una apuesta, pero si mañana encuentras una oportunidad mejor, ese dinero ya estará comprometido. Mantener reserva para oportunidades futuras justifica ser más conservador que Kelly puro.

Integración con tu estrategia de apuestas

El Criterio de Kelly funciona mejor como componente de una estrategia integral, no como sistema aislado.

Primero, necesitas un método fiable para estimar probabilidades. Sin estimaciones precisas, Kelly no puede funcionar correctamente. Desarrolla o adopta un modelo de predicción, y calibra tus estimaciones comparando predicciones con resultados reales.

Segundo, establece tu fracción de Kelly preferida basada en tu tolerancia al riesgo y la fiabilidad de tu modelo. Para la mayoría de apostadores, Half Kelly o menos es apropiado. Solo considera Kelly puro si tienes modelo bien calibrado y alta tolerancia a volatilidad.

Tercero, establece límites máximos de apuesta independientemente de lo que Kelly recomiende. Muchos profesionales nunca apuestan más del 5% de su bankroll en una sola apuesta, incluso si Kelly sugiere más. Esto protege contra errores en estimaciones de probabilidad.

Cuarto, recalcula Kelly regularmente a medida que tu bankroll cambia. Si ganas y tu bankroll crece, tus apuestas en términos absolutos crecerán también (aunque el porcentaje se mantiene). Si pierdes, tus apuestas disminuirán, protegiéndote de devastación durante rachas negativas.

El Criterio de Kelly es herramienta poderosa que, correctamente aplicada, puede optimizar el crecimiento de tu bankroll mientras limita el riesgo de ruina. Pero como toda herramienta matemática, su valor depende enteramente de la calidad de los inputs que recibe. Probabilidades mal estimadas producirán recomendaciones de apuesta incorrectas, independientemente de cuán elegante sea la fórmula. Domina primero la estimación de probabilidades; Kelly vendrá después como el complemento natural para traducir esas estimaciones en decisiones de stake óptimas.